近年来,胰高血糖素样肽-1(GLP-1)受体激动剂类药物市场增长迅速,与SGLT2抑制剂类药物一起构成了糖尿病市场扩容的最大推动力。2015年,GLP-1受体激动剂类药物市场容量达到40亿美元,五年年均增长率超过30%。

GLP-1源于胰岛血糖素原,是后者转录后加工形成的4个成熟肽段之一,含有7-37、7-36两种形式,以7-37为主。但GLP-1半衰期只有3~5min,体内DPP-Ⅳ从第8位丙氨酸的C端切断,失去生物活性。

由于天然GLP-1半衰期太短,不具备成药性,因而延长半衰期就成为GLP-1受体激动剂类药物开发的主要技术创新点。艾塞那肽、利拉鲁肽的出现,使得GLP-1药物真正应用到临床,并培育了一个十亿美元级别且快速发展的细分市场。

GLP-1具有多种生理功能:血糖依赖性促进胰岛素分泌、保护胰岛β细胞、延迟胃排空降低食欲等。作为一种安全的降糖药物,GLP-1没有低血糖风险,且能明显减轻体重。近两年,相继证实利拉鲁肽、索玛鲁肽有心血管获益的作用。胰岛素治疗通常有增加体重、低血糖风险的劣势,GLP-1受体激动剂类药物刚好满足了这些临床需求。

国内外至少有20多个在研的GLP-1受体激动剂类新药,本文只对主要的产品及国内部分产品进行分析解读。

市场格局

新药市场更叠前赴后继

成熟的GLP-1受体激动剂类药物包括已上市的艾塞那肽、利西拉来、利拉鲁肽、阿必鲁肽、度拉鲁肽和即将上市的索玛鲁肽。

GLP-1药物的主要竞争点包括给药频率、降糖效果、减轻体重作用以及免疫原性等。艾塞那肽的主要劣势是免疫原性强,阿必鲁肽则在降糖效果和减轻体重作用方面都明显弱势。

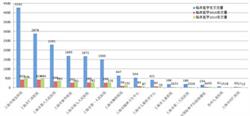

反映到市场方面,艾塞那肽最早上市,但被利拉鲁肽盖了风头;阿必鲁肽作为第一个一周一次的长效GLP-1(不考虑艾塞那肽微球制剂),但表现远不如后来的度拉鲁肽。

除此之外,慢病用药GLP-1药物的心血管风险也备受关注,德谷胰岛素就因为心血管风险的顾虑被FDA延迟批准。利拉鲁肽、索玛鲁肽近两年相继被证实存在心血管获益作用,这在巩固诺和诺德市场地位的同时,也利于GLP-1受体激动剂类药物整体市场的快速扩容。

艾塞那肽(Byetta,Bydureon)

企业:阿斯利康

艾塞那肽(Byetta)于2005年上市,为全球首个GLP-1类似物。其是来自蜥蜴的GLP-1,因不存在人DPP-Ⅳ酶切位点,半衰期明显延长,但仍需每天给药两次,同时由于与人GLP-1只有53%同源性,免疫原性较强。

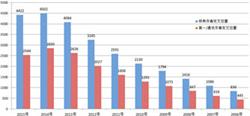

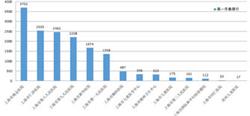

在利拉鲁肽于2009年上市后,艾塞那肽产生销售断崖。后续推出了艾塞那肽微球缓释制剂(Bydureon),销售额略有上升,2015年合计销售额9亿美元左右。

利拉鲁肽(Victoza)

企业:诺和诺德

诺和诺德开发了独特的脂肪酸链修饰技术,地特胰岛素、利拉鲁肽、德谷胰岛素、索玛鲁肽均基于该技术平台开发。

利拉鲁肽与人GLP-1同源性达到97%,给药频率为一天一次,上市后迅速占领市场,统治GLP-1市场至今,2015年销售额达到27亿美元。

LEADER研究显示,利拉鲁肽使得心血管死亡风险降低22%。这是继恩格列净之后第二个显示具有心血管受益作用的降糖药物,有助于巩固市场地位。

索玛鲁肽(未上市)

企业:诺和诺德

索玛鲁肽同样基于脂肪酸链修饰技术,在利拉鲁肽的基础上进一步优化,并在第8位引入非天然氨基酸Aib,避免被DPP-Ⅳ酶切,给药频率达到一周一次。

诺和诺德倾尽全力欲将索玛鲁肽打造为best-in-class药物,延长半衰期同时开发口服版本的索玛鲁肽。2016年9月,SUSTAIN6研究结果揭晓,索玛鲁肽成为第三个具有心血管获益作用的降糖药物。

前有利拉鲁肽引领,后有索玛鲁肽护航,诺和诺德志在捍卫GLP-1受体激动剂类药物市场的领袖地位。同时,诺和诺德将利拉鲁肽与德谷胰岛素制成复方制剂,已在日本、欧洲等地上市。

利西拉来(Lyxumia)

企业:赛诺菲

利西拉来为赛诺菲旗下产品,基于与甘精胰岛素同样的设计原理,C端融合了6个赖氨酸(甘精胰岛素为B链末端融合了2个精氨酸):碱性氨基酸的引入使得多肽的等电点升高至接近皮下pH值,皮下注射后形成沉淀缓慢释放。

利西拉来上市之路历时多年,销售额却微乎其微。赛诺菲对利西拉来本来寄予厚望,重点推进甘精胰岛素/利西拉来复方制剂,并使用了重金购买的优先审评券,可惜又一次被FDA延迟批准时间,美国市场的先发优势得而复失。

度拉鲁肽(Trulicity)

企业:礼来

阿必鲁肽(Tanzeum)

企业:GSK

一周一次的长效GLP-1受体激动剂类药物已经陆续上市,礼来开发的度拉鲁肽是继艾塞那肽、阿必鲁肽(葛兰素史克旗下产品)之后第三个一周一次的GLP-1受体激动剂类药物,也是目前销售表现最好的同类药物。

几种药物相比,艾塞那肽免疫原性太强;阿必鲁肽在降糖效果、减轻体重作用方面均弱于利拉鲁肽和度拉鲁肽,销售表现平平。

度拉鲁肽2015年销售额2.5亿美元,但后续很快将面临索玛鲁肽的挑战。

在研药物

长效药物开发为主基调

艾本那肽

特点:白蛋白偶联(非融合)

艾本那肽最初由美国康久化学(Conjuchem)开发,后河北常山药业买断该项目,目前处于Ⅱ期临床阶段。从康久化学的企业名称就能看出来,其核心技术是化学偶联修饰,艾本那肽采用白蛋白达到长效作用,但不同于阿必鲁肽,白蛋白的结合采用化学偶联方法。

考虑到同类药物阿必鲁肽的弱势临床效果,不知艾本那肽能否突围。

Efpeglenatide

特点:Fc偶联(非融合)技术

Efpeglenatide为一周一次用药,由韩美开发,2015年被赛诺菲买断(与一周一次胰岛素一起),合同总金额达到42亿美元。韩美的长效技术与度拉鲁肽一样基于Fc,但采用体外化学偶联而非融合的技术途径,称为LAPS(long-acting protein/peptide discovery)。Fc与GLP-1可由大肠杆菌分别表达,体外完成偶联。

赛诺菲分外重视糖尿病市场。随着甘精胰岛素类似药相继进场,赛诺菲先是开发甘精胰岛素U300(Toujeo替代策略)抑制对手的进攻,随后布局新一代降糖药物:与Mankind合作销售吸入胰岛素,落寞收场后很快投入巨资到韩美的LAPS胰岛素与GLP-1。尽管技术有一定创新性,但随着度拉鲁肽、索玛鲁肽的强势进入,处于相对前期的LAPS产品线能否帮助赛诺菲巩固市场地位还很难说。

Glymera

特点:弹性蛋白融合技术

Glymera由PhaseBio开发,采用弹性蛋白融合技术ELPs。弹性蛋白有一种独特性质,存在相变温度:超过该温度,蛋白形成沉淀;低于该温度,蛋白溶解,该过程是可逆的,蛋白因而可以保持稳定。通过设计相变温度低于体温(37℃),皮下注射后形成沉淀缓慢释放。

AB301

特点:两种缓释技术

AB301由AntriaBio开发,融合了PEG化修饰和PLGA微球两种缓释技术,目前尚处于临床前研究阶段。基于同类技术的一周一次胰岛素AB101已经处于Ⅰ期临床研究阶段。

GX-G6

特点:HyFc融合技术

GX-G6由Genexine开发,中国区权益被天士力买断。GX-G6基于HyFc技术平台,在普通的Fc融合技术基础上,对Fc进行了工程化改造:融合了IgG1半衰期长、IgG4无CDC活性、IgD铰链区灵活等优势,形成了具有更长半衰期、更好安全性的杂合Fc,即HyFc。

艾塞那肽-Fc

特点:Fc融合

艾塞那肽-Fc由东方百泰开发,2016年4月向CFDA申请临床。该产品利用常规的Fc融合技术,但不同于度拉鲁肽:GLP-1类似物部分采用了艾塞那肽。考虑到艾塞那肽本身的免疫原性比较强,Fc融合尽管更易规避专利,但除了长效因素外,临床上可能并不具有明显优势。

贝那鲁肽

特点:速效

贝那鲁肽由仁会生物开发,研发过程历时近20年,于2015年5月申报生产。贝那鲁肽是一个比较“奇特”的GLP-1药物,这是一个速效的GLP-1药物(餐时)。其结构本身为人GLP-1(7-36),虽然不存在专利问题,但并无明显的技术创新。速效GLP-1这个概念本身似乎也很难得到市场认可,毕竟GLP-1是间接降糖,作为速效降糖药与胰岛素相比似乎没有明显优势。

总结展望

GLP-1受体激动剂因其无低血糖风险、可减轻体重作用及心脑血管获益的独特效果,成为糖尿病市场扩容的最大动力。在给制药企业带来丰厚回报的同时,实实在在满足了糖尿病的临床未满足需求。

中国有着全世界最大的糖尿病患者群体,新型降糖药物开发尤其重要。尽管在原创新药上仍有巨大差距,但通过技术创新、license in等及早布局biobetter药物,是一条更具可行性的追赶之路。